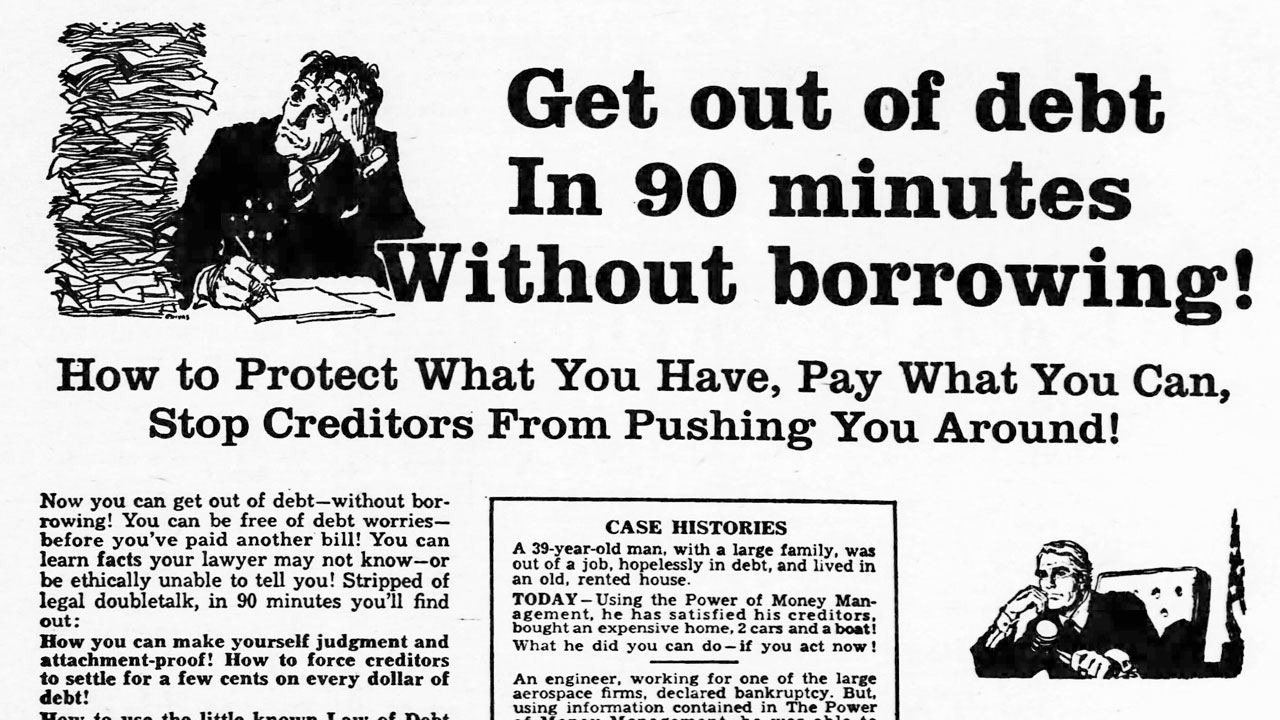

Copy de 1979 por Joe Karbo, referente ao seu primeiro livro: “The Power of Money Management”.

Apesar de não conter o auxílio visual de bullets (tópicos), o copy se baseia fortemente no uso de fascinations.

Esse foi o primeiro copy de Joe para um produto, podemos observar sua evolução nesse nicho no seu copy mais famoso: O Caminho Do Preguiçoso Para A Riqueza.

As pessoas também perguntam

O público-alvo dessa copy parece estar em um nível de consciência que oscila entre o 1º Consciente do Problema e 2º Consciente da Solução. Explico melhor esses estágios:

- Reconhecimento do Problema: O texto é claramente direcionado a quem está cientes de seus problemas financeiros, especificamente aqueles que estão endividados ou lutando para gerenciar suas finanças adequadamente. O copy assume que o leitor já identificou a dívida como um problema significativo em sua vida e está buscando maneiras de resolvê-lo.

- Consideração da Solução: O leitor já está buscando soluções para seu problema de dívida e está aberto a novas informações ou métodos que possam ajudá-lo a superar suas dificuldades financeiras. O copy procura convencer esse público de que o livro oferece uma solução única e eficaz, diferente de outras opções no mercado.

As principais emoções dominantes do copy são esperança e urgência.

Podem parecer contraditórias de primeira, mas são emoções que podem ser complementares.

Primeiramente, a esperança de que há solução para esses problemas complexos é acendida. Então, nas entrelinhas, a urgência de adquirir o produto para finalmente alcançar a vida sem dívidas é provocada.

O mecanismo único deste copy é apresentado como um conjunto de estratégias e conhecimentos não convencionais sobre gestão de dinheiro e resolução de dívidas, que supostamente não são conhecidos pelo público geral ou mesmo ignorados por profissionais tradicionais de finanças e direito.

O público-alvo do copy são pessoas enfrentando sérias dificuldades financeiras, particularmente aquelas que estão endividadas e procurando maneiras de resolver suas situações sem recorrer a empréstimos adicionais. Podendo ser:

- Pessoas super endividadas

- Pessoas buscando evitar a falência

- Interessados em saúde financeira

- Pessoas que se sentem pressionadas por credores

Essa copy tem uma promessa muito forte e todos os fascinations chamam a atenção por serem direcionadas às dores latentes do lead, utilizando contrastes interessantes. O ponto principal é que ela é basicamente uma lista de itens, com pouca “enrolação”.

Uma promessa forte, ótimos bullets points que mostram como “me proteger”, mesmo endividado. Depoimentos e o resultado,

Uma Copy pautada na solução do problema por um valor muito baixo. Os bullets point, elencam a maioria dos elementos que a audiência possui. Traz depoimentos de diferentes pessoas e classes e apresenta resultado de longo prazo, onde antes um endividado, hoje, patrimônios de 200 mil.

Meu deus do céu, só fascinations atrás de fascinations junto com beneficios emocionais, dimensionais e funcional. Espetacular está copy.

Curiosidade extrema, promessa de conhecimentos valiosos que poucos tem acesso e alguns até querem que você não saiba.

Um empilhamento absurdo de benéficos com uma ótima garantia.

Além disso, um uso interessante da prova.

Obrigado pelo copy.